TLDR : Les experts du secteur et la Fed ont tous signalé que les taux d’intérêt augmenteront tout au long de 2022 et 2023, voici ce que les investisseurs doivent faire à ce sujet.

📰 Dans ce numéro :

- Les organisations de l’industrie s’attendent à ce que les taux d’intérêt augmentent dans les années à venir, ce qui réduira le nombre d’hypothèques et de refinancements à l’avenir.

- Bien que les saisies aient augmenté de 102 % d’une année sur l’autre en septembre, nous sommes toujours à des niveaux historiquement bas.

Association des banquiers hypothécaires : La Mortgage Bankers Association (MBA) a publié son prévisions annuelles en regardant la trajectoire des taux d’intérêt. Plus précisément, le MBA prévoit que le taux fixe moyen sur 30 ans atteindra 4 % en 2022 et 4,3 % en 2023. Le MBA prévoit également que le volume total d’origination chutera de 33 % à 2,59 billions de dollars en 2022, et que le total des origine de refinancement chutera. un énorme 62%.

Le taux bancaire: Selon Le taux bancaire, lors de sa dernière réunion, la Réserve fédérale a laissé entendre qu’elle réduirait le nombre d’obligations qu’elle achète et pourrait également commencer à augmenter les taux d’intérêt dès 2022. Bankrate résume cette annonce : « Le marché hypothécaire a interprété cette nouvelle comme le début de la fin des taux hypothécaires super bon marché. Dans la semaine qui a suivi la réunion de la Fed du 22 septembre, le taux moyen d’un prêt hypothécaire sur 30 ans a bondi de 12 points de base, à 3,17 %.

Realtor.com : Selon Agent immobilier.comle taux fixe de Freddie Mac pour un prêt sur 30 ans a augmenté la semaine dernière, de 6 points de base à 3,05%, « alors que les investisseurs ont réagi à une inflation plus élevée que prévu et à plus de 10 millions d’offres d’emploi non pourvues ».

📢 Prise rapide: « L’économie et le marché du travail ont rebondi en 2021, mais la croissance globale n’a pas été à la hauteur des attentes en raison de problèmes persistants de la chaîne d’approvisionnement qui ont alimenté une inflation plus rapide, ralenti les dépenses de consommation et présenté des difficultés pour pourvoir le nombre record d’offres d’emploi disponibles… Avec l’inflation élevé et le taux de chômage en baisse rapide, la Réserve fédérale commencera à réduire ses achats d’actifs d’ici la fin de cette année et augmentera les taux à court terme d’ici la fin de 2022. » — Michael Fratantoni, économiste en chef au MBA

📢 Prise rapide: « Il est plus probable que les taux montent que baissent… Si vous n’avez pas refinancé au cours des dernières années, je le ferais maintenant. » — Isaac Hacamo, professeur adjoint de finance à la Kelley School of Business de l’Université d’Indiana

🤷🏽♀️ Et alors ? L’époque des taux d’intérêt historiquement bas semble toucher à sa fin. En tant qu’investisseurs, nous devons examiner attentivement nos prêts hypothécaires, car il est peut-être temps de bloquer des taux plus bas aussi longtemps que possible.

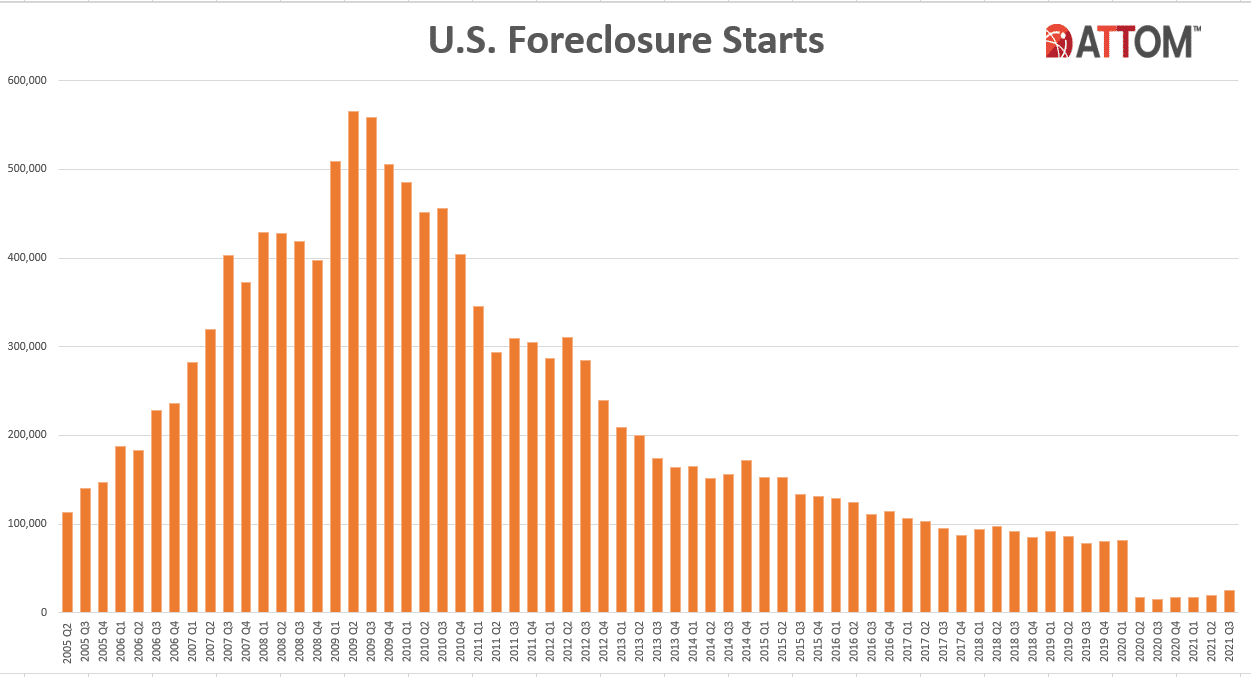

Les saisies en hausse, mais toujours faibles par rapport aux références historiques

🏢 Saisies: Un certain nombre de reportages dans les médias sont sortis la semaine dernière notant l’augmentation à court terme des saisies. Mais, ce que beaucoup d’entre eux ne parviennent pas à expliquer, c’est que, selon les normes historiques, nous avons toujours des taux de saisies historiquement bas. Selon un nouveau rapport de Solutions de données ATTOM, les saisies ont augmenté de 102 % en septembre d’une année sur l’autre. Cela dit, cela était dû aux moratoires sur les saisies, et selon les normes historiques, nous avons toujours des taux historiquement bas.

RISMedia rapports sur les données de Black Knight montrant que « les volumes d’abstention continuent de baisser, le nombre de plans actifs liés au COVID-19 tombant en dessous de 1,6 million en septembre ». Les impayés hypothécaires graves (emprunteurs en retard de plus de 90 jours) sont le triple de ce qu’ils étaient avant la pandémie. Cela dit, « une doublure argentée est que les impayés sont sur le point de revenir à leurs niveaux d’avant COVID d’ici le début de 2022 ».

📢 Prise rapide: « Jusqu’à présent, le gouvernement et le secteur hypothécaire ont travaillé ensemble pour faire un travail extraordinaire pour empêcher des millions de saisies inutiles en utilisant le moratoire sur les saisies et le programme d’abstention hypothécaire… Mais il y a des centaines de milliers d’emprunteurs qui devraient sortir de l’abstention dans le prochain deux mois, et il est possible que nous voyions un pourcentage plus élevé de ces emprunteurs faire défaut sur leurs prêts. — Rick Sharga, vice-président exécutif chez RealtyTrac

🤷🏽♀️ Et alors ? Ne vous laissez pas berner par les gros titres sur une masse de saisies à court terme. Les prix élevés de l’immobilier ont donné un coup de pouce à presque tous les propriétaires, qu’ils peuvent à leur tour exploiter pour restructurer les conditions et les prêts sur des actifs qui peuvent être ou entrer dans un état de saisie.