Investir dans un bien locatif peut vous procurer des flux de trésorerie positifs et un actif qui prendra de la valeur. Cependant, cela peut également être accompagné de menaces potentielles.

En tant que propriétaire, vous risquez d’avoir des locataires pauvres qui pourraient endommager votre propriété, effectuer des paiements de loyer en retard ou ne pas traiter la propriété avec respect et recevoir des plaintes des voisins.

Avoir une assurance propriétaire peut vous aider à couvrir les pertes liées à vos biens locatifs. Il s’agit d’une assurance spécialement conçue pour protéger contre les risques auxquels la plupart des propriétaires peuvent être confrontés.

Bien que ce ne soit pas une obligation légale, de nombreuses équipes de gestion immobilière exigent désormais que les propriétaires aient une assurance avant de prendre en charge une nouvelle propriété. Selon le Real Estate Institute of New South Wales , il est maintenant courant dans l’industrie que les gestionnaires immobiliers discutent des risques financiers qu’un nouveau propriétaire peut rencontrer et fournissent des directives sur la façon de gérer ces risques avec une police d’assurance complète des propriétaires .

L’assurance propriétaire couvre généralement les éléments suivants :

- Feu

- Vol

- Perte de loyer

- Responsabilité juridique

- Vandalisme

- Inondation

- Réparations d’urgence

- Tremblement de terre

Pourquoi vous pourriez en avoir besoin

L’assurance propriétaire offre une protection à la fois aux propriétaires et aux gestionnaires immobiliers. Cela peut minimiser les risques pour tout le monde et peut rendre votre travail de propriétaire un peu plus facile. Certains des avantages que vous pouvez avoir avec une police d’assurance propriétaire incluent:

- Couverture des pertes locatives. La perte de loyer comprend plus de la moitié des réclamations d’assurance des propriétaires, selon Carolyn Parrella, directrice générale de Terri Scheer Insurance . Avec l’assurance propriétaire, vous pourrez peut-être réclamer la perte de votre propriété endommagée.

La couverture pour perte de loyer ne peut s’appliquer que lorsqu’une propriété est habitable. Vous devrez peut-être également collecter des preuves prouvant que votre location est endommagée et nécessite une couverture.

- Couverture des dommages matériels . Certaines polices des propriétaires peuvent couvrir le paiement des dommages matériels. Ils peuvent couvrir les dommages que les bâtiments et le contenu peuvent avoir en raison de catastrophes naturelles. Certaines polices peuvent également couvrir les dommages malveillants que les locataires pourraient causer, comme le vandalisme.

- Responsabilité civile. L’assurance propriétaire peut vous protéger, vous et votre bien locatif, contre les blessures ou le décès pouvant survenir sur votre propriété.

Par exemple, si un locataire se blesse gravement, il peut vous poursuivre, le propriétaire, en dommages-intérêts. Votre assurance propriétaire peut vous couvrir contre cela.

- Couverture d’urgence . Certaines polices d’assurance des propriétaires peuvent fournir une couverture d’urgence. Vous pourriez être en mesure de réclamer des incidents comme des fuites ou un locataire accidentellement verrouillé.

Une couverture d’urgence peut également inclure les frais engagés pour se rendre à la propriété et en revenir pour résoudre un problème.

- Couverture des frais juridiques . Personne ne veut engager des milliers et des milliers de frais juridiques. L’assurance propriétaire peut couvrir les frais juridiques que vous pourriez encourir lors de la résolution de problèmes juridiques avec un locataire.

L’assurance habitation n’est PAS une assurance propriétaire

De nombreux investisseurs peuvent penser que leur assurance habitation suffit à couvrir leurs biens locatifs. Cependant, ce n’est pas toujours le cas. L’assurance habitation ne vous protège généralement pas contre la perte de loyer et les dommages malveillants causés par les locataires – une couverture offerte par l’assurance propriétaire.

Voici les dommages ou pertes que les assurances habitation et propriétaire peuvent couvrir :

- Feu

- Tempête

- Inondation

- Impact

- Responsabilité juridique

- Dégâts d’eau

Cependant, SEULE l’assurance propriétaire peut fournir une couverture pour les dommages ou pertes suivants :

- Perte de revenus locatifs

- Frais juridiques liés à l’expulsion

- Dommages malveillants

- Dommages accidentels

Vous n’avez peut-être pas besoin d’une assurance habitation supplémentaire si vous avez déjà une assurance immeuble et contenu dans le cadre de votre assurance propriétaire. Cependant, si vous n’avez qu’une protection locataire, qui ne vous couvre pas contre les dommages au bâtiment ou le vol, vous aurez peut-être besoin d’une assurance bâtiment ou d’une assurance contenu supplémentaire.

Coûts moyens

L’assurance propriétaire peut coûter aussi peu que quelques centaines de dollars par semaine. Cependant, ce coût dépend de l’état où se trouve votre bien locatif. Certaines considérations qui peuvent entrer dans le calcul du coût de votre assurance propriétaire incluent les risques associés à votre propriété, les statistiques de la criminalité locale et les catastrophes naturelles sujettes à l’emplacement de votre bien locatif.

Les prestations facultatives couvrant le vandalisme, le vol des locataires, les agencements et les installations peuvent également affecter le coût de votre assurance propriétaire.

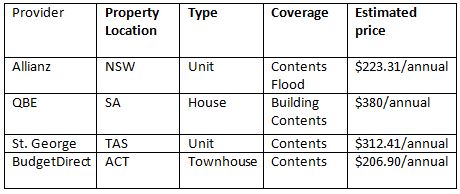

Voici des exemples de coûts d’assurance propriétaire basés sur divers fournisseurs, en date de décembre 2019 :

Ces calculs ont été effectués à l’aide des calculatrices en ligne des assureurs propriétaires. Pour obtenir un devis estimatif que vous devrez peut-être payer pour votre police, parlez à votre fournisseur préféré.

Certains des fournisseurs d’assurance des propriétaires dans le pays sont :

- Allianz

- QBE

- Saint George

- BudgetDirect

- Teri Scheer

- AAMI

- Coles

- NRMA

Choisir la meilleure assurance propriétaire

L’assurance propriétaire peut sembler n’être qu’un coût supplémentaire par rapport à vos dépenses d’entretien et de gestion locatives existantes, mais c’est une police qui peut vous aider à protéger votre investissement contre les problèmes futurs. Pour choisir la meilleure politique pour vous, considérez ce qui suit :

- Évaluez la couverture dont vous pourriez avoir besoin . Tenez compte de votre propriété, de sa valeur et de son contenu lorsque vous décidez des caractéristiques que vous souhaitez qu’une police d’assurance propriétaire ait. Avez-vous besoin d’une couverture pour la construction seulement? Avez-vous besoin d’une couverture pour le bâtiment et le contenu? Les caractéristiques ou les avantages que vous souhaitez pour l’assurance propriétaire peuvent affecter le montant que vous devez payer, alors réfléchissez-y attentivement.

- Faites le tour . Comparez les assurances des propriétaires de divers fournisseurs en examinant la couverture et les avantages qu’ils offrent et leurs coûts estimés. Pour ce faire, vous pouvez utiliser les calculateurs d’assurance propriétaire des fournisseurs et obtenir une estimation. Vous pouvez créer une liste de contrôle pour comparer différents fournisseurs.

Exemple de liste de contrôle de comparaison :

- Tenez compte de l’emplacement de votre propriété . L’emplacement de votre bien locatif affecte également le montant que vous devez payer pour l’assurance propriétaire. Si votre propriété se trouve dans une zone sujette aux catastrophes naturelles, vous voudrez peut-être en tenir compte lors du choix d’une police. Cela signifie également que vous devrez peut-être payer un peu plus cher pour l’assurance du propriétaire.

Par exemple, vous avez un bien locatif dans une zone inondable comme le Queensland ; cela sera pris en compte lorsqu’un fournisseur calcule le montant que vous devez payer pour une police.

L’assurance propriétaire peut être avantageuse pour vous et votre portefeuille d’investissement car elle vous protège contre les problèmes futurs liés à votre location. C’est devenu une pratique courante en raison des risques de responsabilité et de dommages au loyer d’un investisseur pouvant entraîner une perte financière.

Discutez avec un agent d’assurance de vos options et discutez de ce qui est le mieux pour vous et votre propriété.

Vérifiez toujours les petits caractères pour vous assurer que votre assurance propriétaire couvre les bases et toutes les dispositions supplémentaires que vous souhaitez. Certaines dispositions supplémentaires pour la couverture que vous pouvez envisager incluent les codes du bâtiment, le cambriolage, les biens locatifs en construction ou les dommages causés par les animaux domestiques.